精益管理丨精益管理精讲

- 2021-04-16 10:00:00

- 阿辽家

- 转贴:

- 知乎

- 941

一、精益管理思想的起源和发展过程

- 60年代:丰田生产方式(Toyota Production System, TPS):日本汽车工业是怎样崛起的?

- 70年代:JIT(Just In Time)生产方式:市场需求多样化环境下如何应对新挑战?

- 80年代:精益生产方式(Lean Production):如何赢得全球竞争?

- 90年代至今:精益思维、精益管理、精益企业(Lean production→Lean thinking →Lean enterprise)。

二、精益管理的基本理念

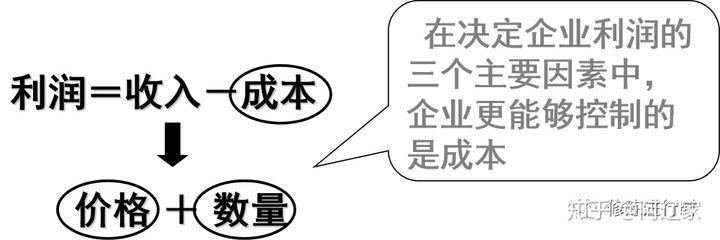

利润来源于对降低成本的不断追求。

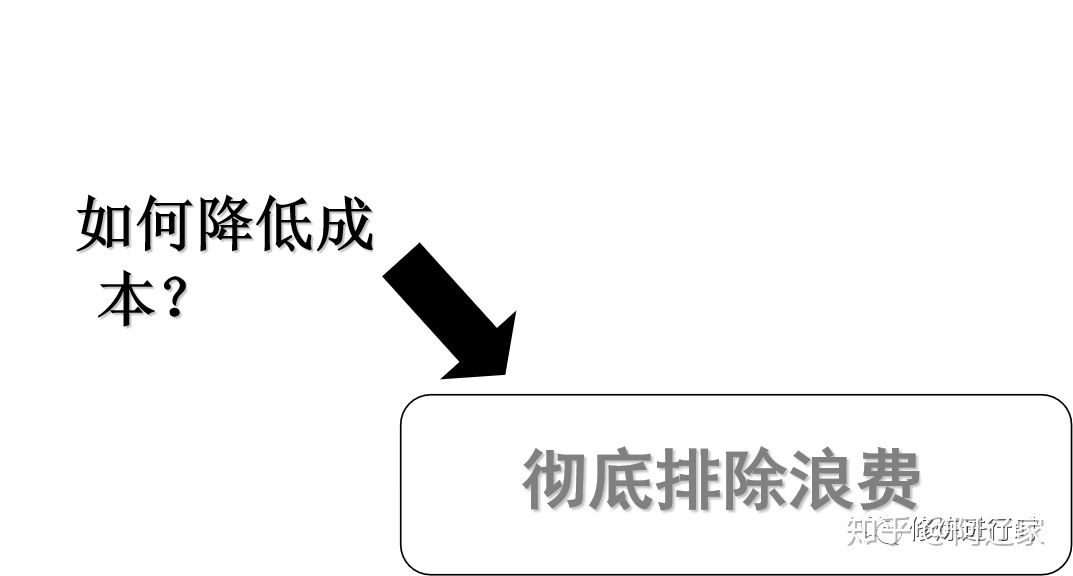

1.浪费的含义

- “企业运营过程中只使成本增加的诸因素”;

- “不会带来任何附加价值的诸因素”。

2.各种浪费

1)生产过程中的浪费

过量库存,不合格品,设备人员闲置,无效物流… …2)订单处理过程中的浪费

等待,部门间不衔接,文书差错,冗余的审查环节… …3)其它业务环节的浪费

冗余的规章制度,过多的会议,名目繁多的表格… …4)接管理部门的浪费

差旅费,办公用品管理,互相扯皮… …

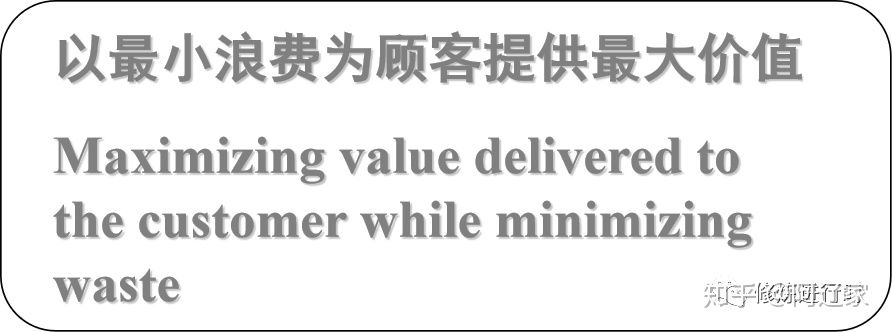

3.精益管理的目的

4.基本思路

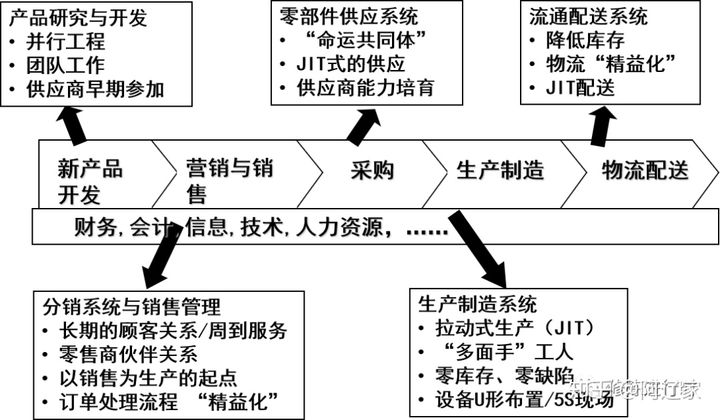

- 企业把资源(材料、设备、人力、技术等多种形态)转变为产品或服务,并到达顾客手中所经历的全部活动,被称为价值流(value stream) 活动;

- 价值流活动中往往包括了增值(value added,VA)和不增值(non value added,NVA)的活动;

- 通过在价值流活动中分析VA、NVA活动,就可以发现浪费并及时排除,从而使创造价值的各项活动的效率提高,成本降低;

- 而这需要企业上上下下各个部门、全体员工通过持续不断地改进来实现,并加以保持。

5.识别价值流

从最终顾客的角度定义企业所要提供的价值,消除价值流与价值流之间的矛盾。一个大企业中,一个为最终顾客创造价值的完整的价值流往往需要跨越多个部门、环节;而各个部门、环节不一定都考虑对最终顾客的价值,却往往会定义对于自身的价值。所有这些定义叠加时,有可能发生矛盾:

6.排除价值流各主要环节存在的浪费

7.使各个创造价值的环节连续运行

各个部门的管理者有可能击中了各自的“音符”,但企业整体却未弹奏出一曲流畅的“曲子”。最大的浪费存在于部门与部门之间、环节与环节之间的衔接,而不是部门内部。

- 哲理:任何一个组织(公司、部门、科室、小组),在任何环境下,都有改进的余地。

- 改进 的对象:成本,产品与服务质量,订单处理周期,库存水平,工作效率,业务流程,间接管理费用,会议效率… 任何可以量化的绩效指标。

- 贵在“持续”,贵在“全员参与”:“找到一个天才、他有一个“绝招”一下子带来10%的成本降低几乎是不可能的;但是发动100个员工,每人取得0.1%的成本降低是可以做得到的”。

三、总结:精益管理思想概括

文章分类

联系我们

| 联系人: | 阿道 |

|---|---|

| 电话: | 17762006160 |

| 地址: | 青岛市黄岛区长江西路118号青铁广场18楼 |